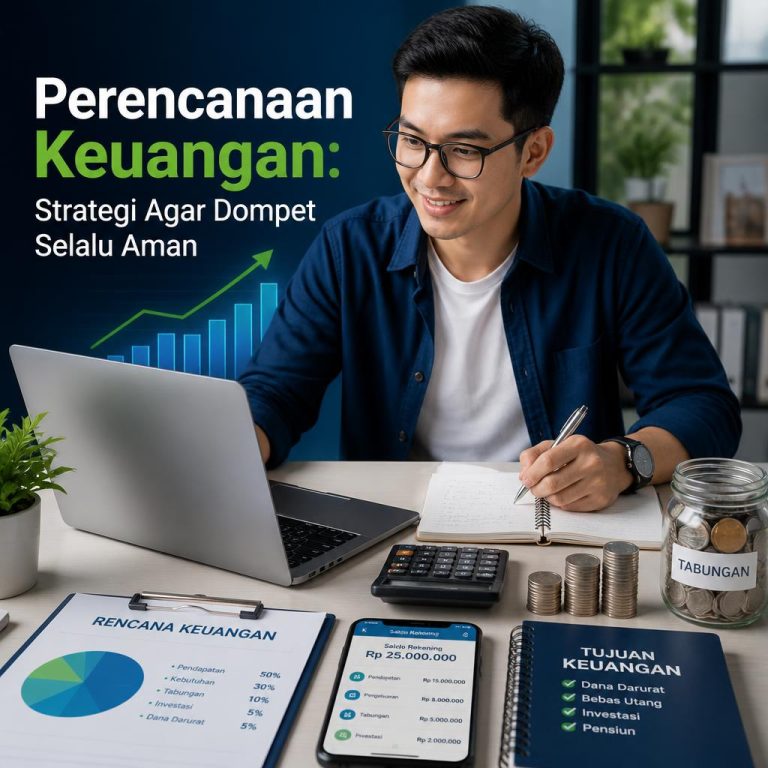

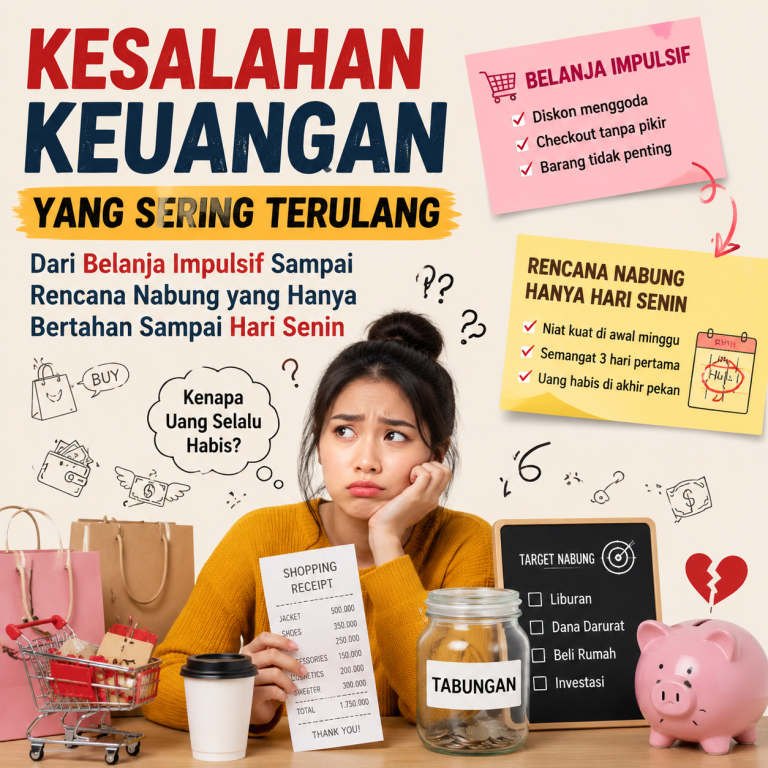

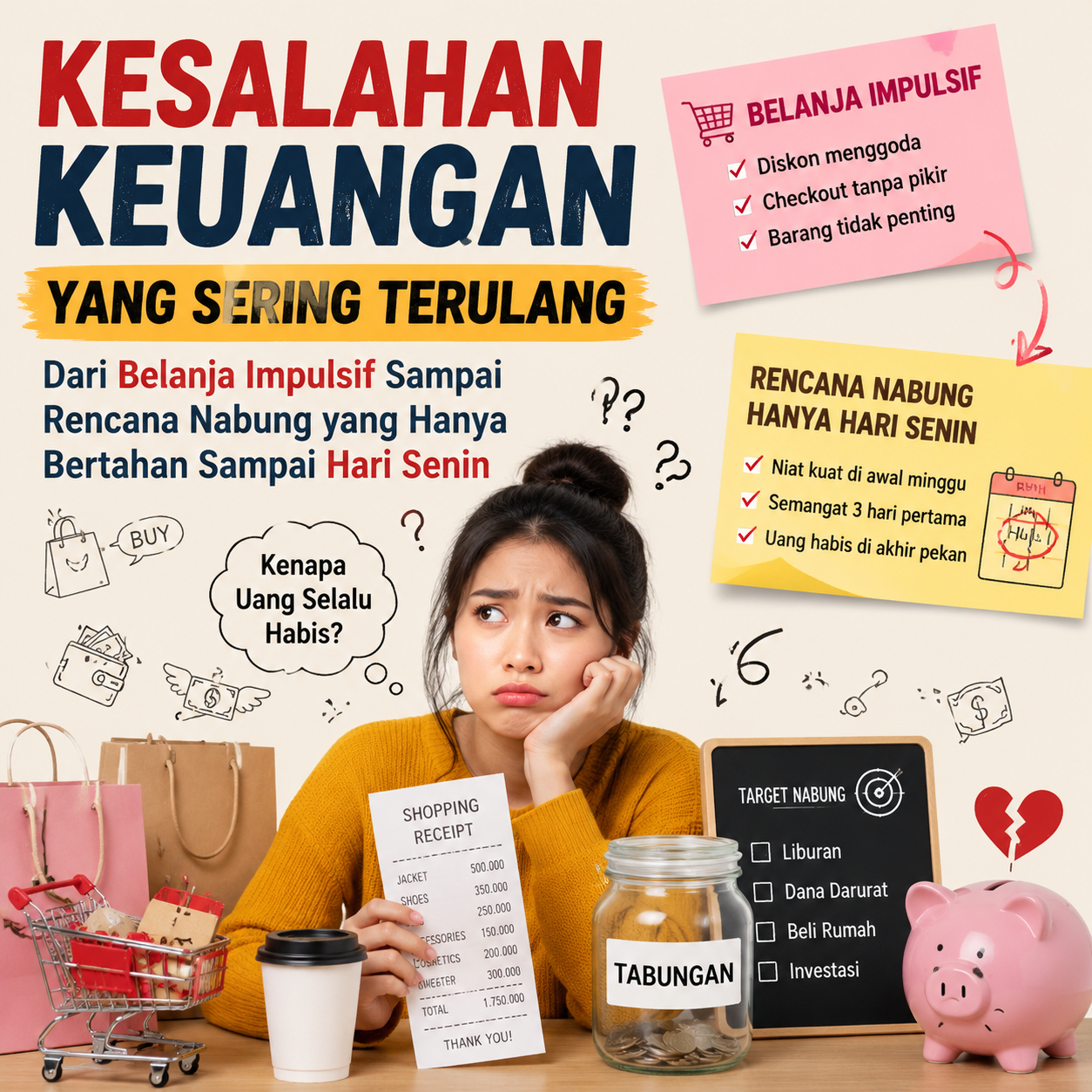

infobisnisharian – Kesalahan Keuangan yang Sering Terulang: Dari Belanja Impulsif Sampai Rencana Nabung yang Hanya Bertahan Sampai Hari Senin sering kali muncul dalam kehidupan sehari-hari tanpa kita sadari. Banyak orang merasa sudah “melek finansial”, tapi pada praktiknya tetap saja terjebak pola yang sama: uang cepat habis, tabungan stagnan, dan rencana keuangan hanya bertahan beberapa hari sebelum akhirnya buyar oleh kebutuhan atau keinginan sesaat. Artikel ini membahas secara santai tapi mendalam bagaimana pola itu terbentuk, apa penyebabnya, dan bagaimana cara membenahinya dengan pendekatan yang lebih realistis.

Realitas Keuangan Modern di Tengah Gaya Hidup Serba Cepat

Di era digital, keputusan finansial tidak lagi sepenuhnya rasional. Banyak faktor eksternal yang memengaruhi, mulai dari social media influence, tren konsumsi, hingga kemudahan transaksi cashless. Semua ini membuat uang lebih cepat keluar daripada disadari.

Tekanan Sosial dan Gaya Hidup Digital

Apa yang kita lihat di media sosial sering menjadi standar hidup baru. Tanpa sadar, muncul dorongan untuk “menyamai” orang lain, meskipun kondisi finansial berbeda.

Efek Psikologis dari Kemudahan Transaksi

Transaksi digital membuat uang tidak lagi terasa “fisik”. Secara psikologis, ini mengurangi rasa sakit saat mengeluarkan uang, fenomena yang dalam ekonomi perilaku disebut pain of paying reduction.

Belanja Impulsif yang Sulit Dikendalikan

Belanja impulsif adalah salah satu penyebab paling umum kebocoran finansial. Ini bukan sekadar soal kurang kontrol, tetapi juga berkaitan dengan cara otak merespons stimulus.

Dopamin dan Sensasi “Reward Instan”

Saat membeli sesuatu yang diinginkan, otak melepaskan dopamine, hormon yang memberi rasa senang. Inilah yang membuat belanja terasa seperti “hadiah kecil” untuk diri sendiri.

Contoh Pola yang Sering Terjadi

- Checkout barang yang sebenarnya tidak direncanakan

- Diskon yang membuat keputusan jadi emosional

- “Cuma lihat-lihat” yang berujung transaksi

Rencana Menabung yang Gagal Total dalam Hitungan Hari

Banyak orang memulai minggu dengan niat menabung, tetapi menjelang akhir pekan rencana itu sering menghilang tanpa jejak.

Kenapa Selalu Gagal di Hari Senin?

Fenomena ini sering disebut fresh start bias, di mana seseorang merasa bisa memulai ulang kebiasaan baik di awal waktu tertentu, tetapi tidak konsisten menjalankannya.

Pola Berulang dalam Manajemen Uang Sehari-hari

Di titik ini, kita mulai melihat bahwa masalah bukan hanya pada besar kecilnya penghasilan, tetapi pada pola yang terus diulang tanpa disadari.

Siklus Pengeluaran yang Tidak Terkontrol

Pendapatan masuk, lalu keluar tanpa perencanaan yang jelas. Siklus ini terus berulang seperti “mode otomatis”.

Kurangnya Sistem, Bukan Sekadar Niat

Niat baik tidak cukup tanpa sistem keuangan yang terstruktur seperti budget allocation atau pembagian pos pengeluaran.

Titik Kritis Kesadaran Finansial

Pada tahap ini, banyak orang mulai menyadari pola yang sama terus terjadi: boros, menunda menabung, lalu menyesal di akhir bulan.

Pada titik ini, terlihat jelas bagaimana kesalahan keuangan yang sering terulang bukan hanya soal kebiasaan kecil, tetapi juga gabungan antara psikologi, lingkungan, dan kurangnya strategi finansial yang stabil. Tanpa sistem yang jelas, siklus ini akan terus terjadi meskipun pendapatan meningkat.

Kesalahan Budgeting yang Sering Dianggap Sepele

Budgeting atau penganggaran sering dianggap hal rumit, padahal justru ini fondasi utama keuangan pribadi.

Mengabaikan Rasio Pengeluaran

Metode seperti 50/30/20 rule sering diabaikan karena dianggap terlalu kaku, padahal sangat membantu menjaga keseimbangan finansial.

Tidak Memisahkan Kebutuhan dan Keinginan

Dalam ekonomi perilaku, ini dikenal sebagai needs vs wants confusion, di mana batas keduanya menjadi kabur.

Faktor Psikologi di Balik Keputusan Finansial

Keuangan bukan hanya angka, tetapi juga emosi.

Emotional Spending

Banyak keputusan belanja terjadi saat seseorang sedang stres, bosan, atau ingin “menghibur diri”.

Bias Kognitif dalam Keuangan

Anchoring bias dan confirmation bias sering membuat seseorang tetap merasa keputusan finansialnya sudah benar, meskipun faktanya tidak.

Strategi Sederhana untuk Mengubah Pola Keuangan

Mengubah kebiasaan tidak harus ekstrem, tetapi perlu konsistensi kecil yang dilakukan terus-menerus.

Gunakan Sistem Otomatis

Otomatisasi tabungan membantu menghindari keputusan emosional.

Terapkan Delay Principle

Menunda pembelian 24 jam dapat mengurangi impulsivitas secara signifikan.

Peran Literasi Finansial dalam Kehidupan Sehari-hari

Literasi finansial bukan hanya teori, tetapi keterampilan praktis yang memengaruhi kualitas hidup.

Pemahaman Instrumen Keuangan

Mengetahui cara kerja tabungan, investasi, dan inflasi membantu membuat keputusan lebih rasional.

Adaptasi dengan Ekonomi Modern

Di era digital, pemahaman tentang fintech, digital wallet, dan sistem pembayaran modern menjadi semakin penting.

Mengubah Pola, Bukan Sekadar Niat

Pada akhirnya, perubahan finansial bukan soal seberapa besar penghasilan, tetapi bagaimana seseorang mengelola perilaku keuangannya sehari-hari. Banyak orang terjebak dalam siklus yang sama karena tidak menyadari pola kecil yang terus berulang: belanja impulsif, rencana tabungan yang tidak konsisten, dan keputusan finansial yang lebih didorong emosi daripada logika.

Jika pola itu mulai disadari dan diperbaiki secara bertahap, maka stabilitas finansial bukan lagi hal yang sulit dicapai. Dan dari situ, Kesalahan Keuangan yang Sering Terulang: Dari Belanja Impulsif Sampai Rencana Nabung yang Hanya Bertahan Sampai Hari Senin bukan lagi sekadar judul, tetapi menjadi pelajaran yang benar-benar bisa diubah menjadi perubahan nyata dalam kehidupan sehari-hari.